南源朔胶(BPPLAS) 股票分析

大家好,今天要跟大家分享的算是一个比较冷门的股票,平时也没有什么人会注意到它。这只股票就是BPPLAS(5100) 。

南源朔胶是一家塑料包装(Plastic Packaging)公司。这间总部坐落在柔佛州峇株巴辖(Batu Pahat)的上市公司成立于1990年。

BPPLAS的主要创办人有三位,分别是·Mr Lim Chun Yow, Mr Tan See Khim 和·Mr Hey Shiow Hoe.

Mr.Lim和Mr.Tan是Mr.Hey的Brother-In-Law,算是另一类型的家族生意。3名创办人在他们还是27-28岁就创办这家公司,非常不简单。

以上3位都是是BPPLAS创办人,同时也通过LG Capital Sdn Bhd间接持有公司股份。

这里列出公司董事会里面的主要人物

Board of Directors

1. Mr. Tan Hock Hin

2. Ms. Tan Ming-Li

3. Mr. Lim Chun Yow

4. Mr. Lim Kim Hock

5. Mr. Hey Shiow Hoe

6. Ms. Chuah Sue Yin

7. Mr. Tan See Khim

公司主要业务

该公司的业务主要分为伸缩膜部门及吹膜部门。伸缩膜为一种类似食物塑料包装的聚乙烯(简称PE)膜,但具超强的伸缩度,抗穿刺及负载保持。其是一个适合在运输,储存及存货时用于单元化,固定及保护托盘货物。另一方面,吹膜是一个可根据规范精心转变成塑胶袋的膜,

公司主要生产的铲品包括了

- 拉伸膜(Cast Stretch films)

- 覆膜(Lamination films)

- LDPE收缩膜/袋(LDPE Shrink films/bags)

- 农业和建筑膜(Agriculture and Construction film)

- 货盘盖和航空货运单(Pallet cover and air cargo sheet)

- 聚乙烯和聚丙烯服装包装袋(Polyethylene and polypropylene garment packaging bags)

- 特殊坡度切割衣架孔塑料袋(Special Slope Cutting Hanger Hole Polybag)

- 防紫外线和防静电塑料袋(UV protection and anti-static polybag)

- 重型麻袋(Heavy Duty Sack)

- 工业大型内胆袋(Industrial Jumbo bag liners)

其主要成本为原材料(81%)、其他(6%)、员工成本(5.5%)、物业账单(4.5%)以及机器与设备(3%)。该公司主要的原材料为低密度聚乙烯(简称LDPE)及高密度聚乙烯(简称HDPE), 其90%的原材料都是从国外进口的。

市场

BPPLAS有很广的市场,当中包括马来西亚,韩国,日本,东盟,澳洲,中东等。

而3大市场马来西亚,韩国,日本占有的份额多达60%,是Bpplas主要收入来源。Bpplas有很广的市场,当中包括马来西亚,韩国,日本,东盟,澳洲,中东等等,而3大市场马来西亚,韩国,日本占有的份额多达60%,是Bpplas主要收入来源。

南源塑胶的出口主要是以美元计算,接下来是新币及欧元。该公司的外国客户主要是分销商而其本地客户主要为最终消费者。

其25%的营业额来自于其首十位客户,但鉴于其业务根据月度、或更季度报价营业,该公司未持有任何长期合约。

然而,其与一些客户已做了10年多的生意且通过参观彼此的工厂,一般上一直维持着良好的关系。

此外,其包装产品很大程度上取决于客户的需求,例如,有些客户需要摩擦力较强的包装以方便叠放。因此,尽管曾经与其他供应商做过生意,其客户依然回归该公司。

业绩

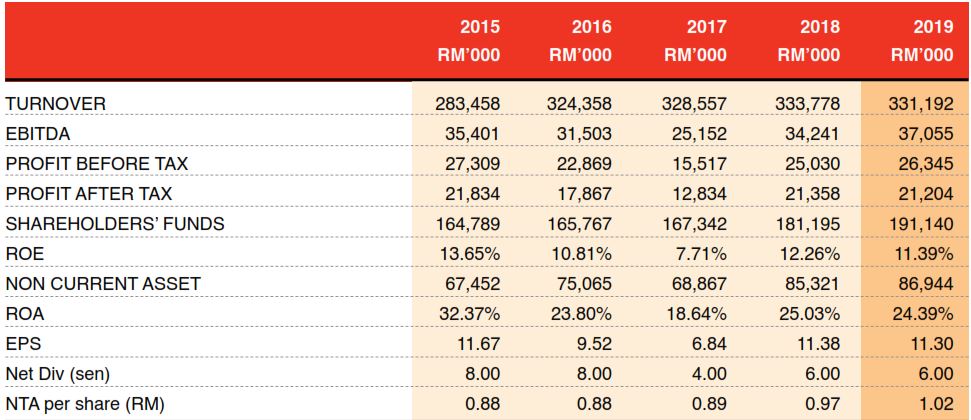

从这个图我们可以看到, BP Plus 的整体业绩是很不错的。公司每年都赚钱。营业额也有逐渐的增加。而公司每年的股东报酬率都有超过10%,除了2017年。这也可以看到管理层是有好好的利用公司的资源去为股东赚取更多的利益。

在流动资金方面,公司有非常小心的管理其债务到期情况。同时谨慎的经营现金流量和资金可用性,以确保能满足融资,还款和挪用资金的需求。

从图表可以看到,公司有维持足够水平的现金,以满足其营运资金需求。

公司目前拥有 RM 84 million 在手,也没有任何的债务。因此,它算是一家净现金公司。此外,该公司也有努力将可用的银行贷款,维持在相对于其整体债务状况而言合理的水平。

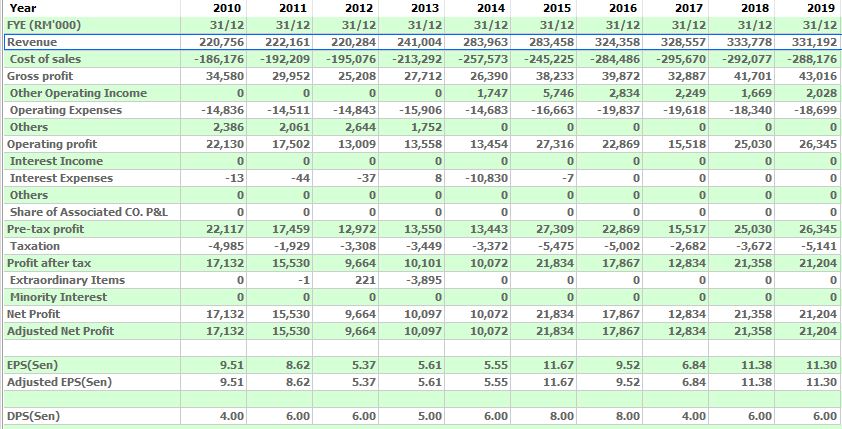

这是公司从2010年至2019年的财务报表。可以看到公司在这10年都是有盈利的。虽然有些年份赚幅会低一点,但是没有亏损过。

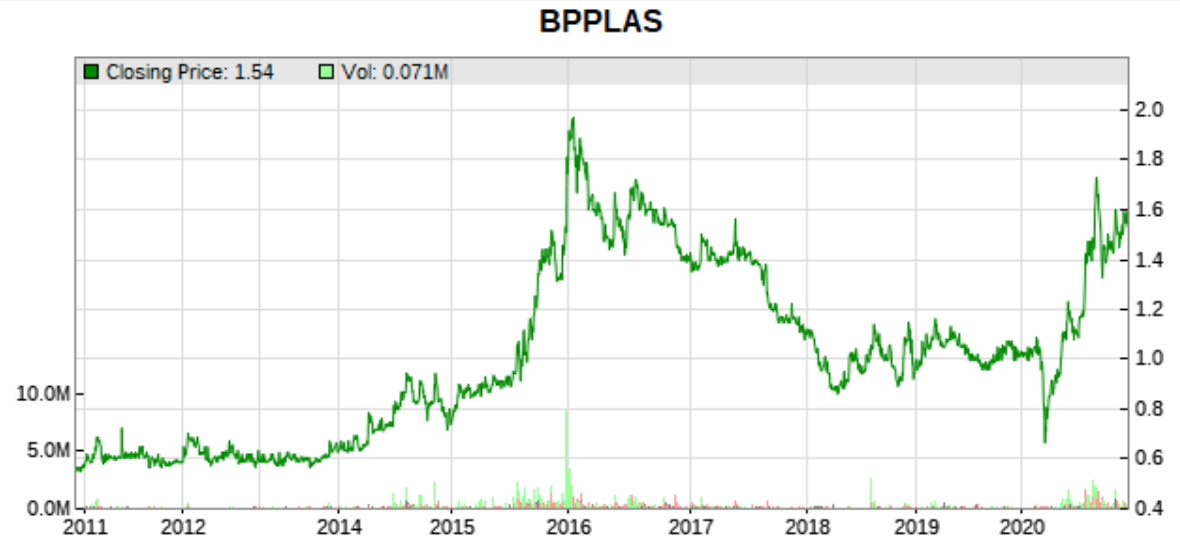

这是 BP Plus 近10年的股价走势图。在2016年时,股票曾经上到RM2.00,而在2020年三月新冠疫情而整体股市下跌时,这只股票也下跌到RM0.60。但是11月尾时已经上升到RM1.50的价位了。在RM1.50的价位,它的本益比还不到10,所以可以说股价还是有点被低估的。

目前有不到5%的机构投资者持有BPPLAS的股票。 这显示有些基金将BBPLAS公司视作他们的投资目标,但是还是有很多的基金并没有去注意这家公司。

所以BPPLAS可以说是一家比较少人提起的股票,平日在股市的成交量都不是很高,而研究它的人也不多。

如果公司的业务能继续的发展壮大,我们将会看到更多机构将会开始购买这只股票。 当一些大型机构想要购买某些股票时,我们就会看到那只股票的价格上涨。

其他同行

除了BPPLAS, 其他同行的上市公司还有SCIENTX, TGUAN以及SLP等。

以目前的市值来看

- SCIENTX: RM 6,171 millions

- TGUAN: RM 1,035 millions

- SLP: RM 296 millions

- BPPLAS: RM 287 millions

从中可以了解到,BPPLAS现在市值只有RM287 millions,规模算是同行当中最小的。

该不该投资?

现在就让我们来看看BPPLAS值不值得投资?

显著的持股

我们所收集到的数据显示,LG资本有限公司是第一大股东,拥有43%的流通股。 第二和第三大股东分别是See Tan和Chun Lim,他们各自持有约9.3%的流通股。此外,我们发现,其中2位最大股东就持有52%的股份。

这表明这些内部人士在公司中拥有显著的个人股份,他们还分别拥有高级执行官和董事会成员的头衔。因此公司就会尽力的把生意做好。毕竟公司赚越多钱,他们也可以从中受惠。

派息大方

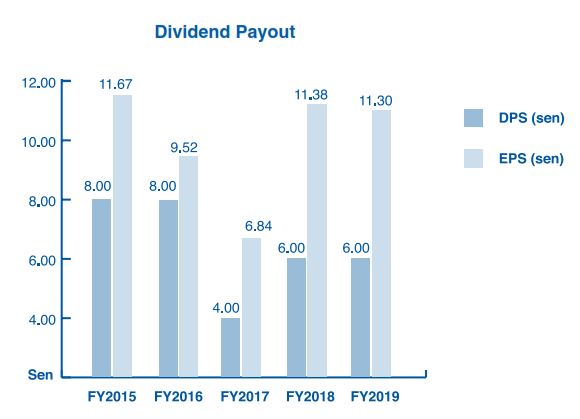

此外,最吸引笔者的还是BPPLAS是一家派息大方的公司,公司有着至少40%的Dividend Payout Policy。2015年派发了历史新高的8仙的股息,而2019年的股息也有6仙。而且过往10年的平均Dividend Payout ratio 都超过50%。

所以如果你是一位喜欢获取股息的投资者,那么BBPLAS就是一个你可以考虑的公司。

外汇因素

BBPLAS 现在得益于马币兑美元的贬值,从而提高了他们的盈利。但是未来如果有任何汇率波动,就很容易影响到公司的赚益。

保守的管理层

阅读了公司的财报之后,可以感觉到管理层做事非常低调和保守。他们守着固有的生意模式,不随意新建厂房或扩张生意,因此近几年的营业额都没有很大的增幅。

虽然包装行业在 2018 和 2019 年面临了一段时期的低潮期,但BPPLAS的盈利表现并没有太大的影响,公司还是盈利的。

而管理层做事保守,但是基于良好的财务业绩,有吸引力的估值以及乐观的技术前景,BPPLAS可能是一只适合你长期投资的股票。

猜你喜欢: