英特尔(INTEL)这家老牌的芯片制造公司是否没落了

让我们来看一下英特尔INTEL这家老牌的芯片制造公司,看看它是否还值得投资。

不过首先要做一个声明,就是这里所说的都只是纯粹的分享而已,并没有任何的买卖建议。

首先,我们要知道的是,一家卓越的公司只有在持续的前进才值得我们做长期投资。 如果一家公司无法捍卫它在行业里得来不易的竞争优势地位,那它将会让投资者感到失望。 这看起来就像英特尔现在所处的位置。

英特尔的股票和处理器在这几十年来,一直都有很多人在关注。 它在个人电脑和服务器市场里占据了很大的份额。 不过,最近它在在生产下一代7纳米芯片时遇到了很多的问题,使产品久久都无法制造出来。

是什么让英特尔变得伟大

多年来,英特尔一直是世界上最大的芯片制造商。 它开发了 X86 芯片规格,提供了台式电脑和笔记本电脑所需要的微处理器。

它是摩尔定律的主要受益者,摩尔定律(英语:Moore’s law)是由英特尔创始人之一戈登·摩尔提出的。这个定律说,微芯片的集成电路上的晶体管,它的数量每两年就会翻一倍。 而英特尔就以这个定律为基础,一直都在生产性能更好更强的芯片。

这使到它能够主导个人电脑芯片市场,并且建立庞大规模的业务。 而公司的制造和设计芯片的战略,也让它拥有了巨大的规模经济和竞争能力。

这样的主导地位以及规模的结合,让英特尔创造了一个非常有利可图和可以产生源源不断的现金的业务,而且也让公司具有强大的定价能力。 它所产生的巨额利润,使到英特尔在做研发预算时,能够提供比它的竞争对手高出许多倍的研发资金,并让他能够捍卫和加强它在市场的领先地位。

如果你看回20年前的英特尔,您可能会认为它看起来势不可挡。 然而,科技的变化非常快,个人电脑和技术的转变也非常的快。

英特尔在不断变化的科技世界里,反应迟钝缓慢,也可能是太过于自满害了它,现在这家公司不断的在他的个人电脑业务中榨取现金,而它的竞争对手则继续从它那里掠夺他的市场份额。 英特尔现在看起来好像被追捕的猎物,它只有再次将自己变成猎人时才能重回正轨。

英特尔到底出了什么问题?

在还没有说问题之前,必须了解的是,英特尔最大的优势就是他们能够设计和制造最好的芯片,而且有能够将它们推向市场的能力。

在芯片制造业里,芯片的质量是通过查看它们提供的功率相对于它们的大小来衡量的。 现在的趋势是新的芯片它的体积不但要更小,同时还要能够提供比前一代芯片更大的功率。 而在英特尔还在研究几时推出7纳米芯片时,台积电和三星已经在大量生产5纳米芯片了。所以英特尔在研发方面已经输给了它所对标的对手。

未能创新和利用新趋势

英特尔在过去十年中犯了很多错误。它最大的失误就是退出为移动设备市场开发芯片。 它们最初是有瞄准这个市场的,但后来不知道什么原因却放弃了。

随着人们从坐在办公桌前工作,转向移动或在家工作,移动设备已成为很多人的首选产品。 这些产品的芯片市场并没有被英特尔占领,而是流向了其他公司,例如高通和 ARM。

投资者担心英特尔的技术远远落后于台积电并且可能无法赶上,而且,台积电还忙于为英特尔的竞争对手制造优质芯片。

更令人担忧的是,英特尔自己也承认,居于目前公司无法及时将新产品推向市场,它可能不得不外包芯片生产。 它的垂直整合,就是设计和制造,这个已经被视为是公司主要竞争优势之一,如果英特尔失去了垂直整合的能力,这个会更加削弱它的竞争力。

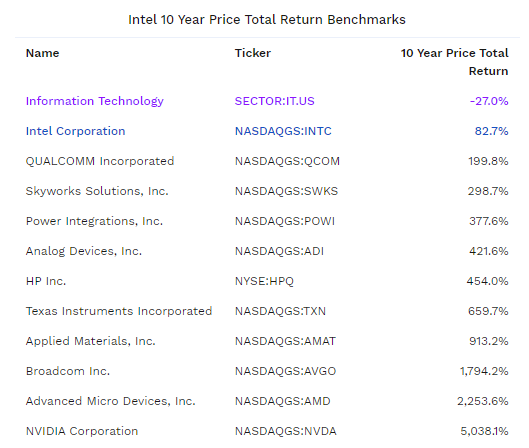

与同一个领域的股票相比,英特尔的股票几十年来一直保持低迷,10年里,股价的涨幅只有百分之80多,一倍都不到,反观AMD却涨了22倍。有人觉得它的问题是公司过于臃肿,缺乏专注,而且总的来说,他们不大关心要为公司瘦身,而是选择了无为而治。

反而是他们的首要竞争对手AMD,他们已经看到了良好的领导力可以带来什么,而以非常灵活,非常伸缩性的方式来管理他们的公司。

虽然很多人说AMD的处理器的性能并不像英特尔那么好,但是AMD却一直使用它们“较弱”的处理器抢夺市场。因为他们的售价比较便宜,这使得它在控制成本方面可以做得更好。

与 AMD 相比,英特尔拥有大量现金。 虽然他们的 7纳米芯片延迟了很长时间,但是还有很多人不明白,为什么他们不能先去推进他们现有的其他产品呢。 在功率方面,英特尔仍然赢AMD,而 AMD的处理器一直都有散热的问题,所以它们其实是各有优缺点。

英伟达和AMD的崛起

虽然英特尔目前的一些困境似乎是自己造成的。 不过毫无疑问,它的竞争对手确实提升了他们的游戏水平并抢占了先机。

最引人注目的是 英伟达Nvidia,它曾经被当作是一家为视频游戏设备,制造高端图形处理器的公司。 英伟达已将它的图形处理单元 (GPU) 技术应用于快速增长的应用程序,例如用来做云计算和人工智能的数据中心。

至于AMD,它长期以来一直与英特尔竞争,却没有取得多大成功,但现在似乎在其产品供应方面迈出了一大步。 英特尔现在担心的是,AMD 的芯片比它们的芯片便宜得多,而且AMD的芯片不只是用在个人电脑市场。 谷歌正在他们的云数据中心使用 AMD 芯片,而微软和亚马逊目前也在大量使用。 戴尔和联想等大型电脑公司也可能会跟上这个步伐。

英伟达和 AMD 都只专注于芯片设计,并将芯片生产外包给台积电。 这是有道理的,因为它们无法与英特尔的规模经济相匹比。 相反,他们专注于创新和制造出色的产品,并取得了很大的成功。

大客户正在设计自己的芯片

现在好像越来越多的客户已经不再需要英特尔的产品了。 英特尔的其中一个大客户,就是苹果,它已经自己设计芯片,并把它用在使用 ARM 技术的 Macbook 电脑。另外一家亚马逊也是已经在使用 ARM。

以前会求助于英特尔来满足他们芯片需求的大客户,现在也有可能学苹果一样,选择使用其他人的技术来设计自己的芯片,并让台积电来生产。

在重重危机之下,英特尔开始察觉不妙。

公司在不久前辞掉了他们的CEO, 聘请了新的 CEO 来拯救公司。

在新的CEO Pat Gelsinger 的掌舵下,英特尔开始踏上了重新夺回技术领先地位的道路。

最近英特尔公布说,它们将利用他们的产能来建立代工业务,以便与台积电和三星竞争,并且计划斥资数百亿美元在美国和欧洲建立新的代工厂。此外,与他的前任不同,Gelsinger 是一名工程师,他了解产品以及要如何帮助英特尔重新获得技术领先地位。

暂时握着你的英特尔股票不要放

英特尔现在显然面临着很多困难,就像一个受伤的巨人,但它离死去还很远。 不要忘了它还是有巨大的规模和财务实力。

现在英特尔正在积极的开发新的人工智能技术,这些技术将用在自动驾驶等领域。 它也有一些很好的产品可以销售到 5G 移动网络。

目前公司的数据中心业务表现非常好,今年的收入增长了 百分之43%。 而且,除笔记本电脑外,他的个人电脑业务还在增长。

通过努力创造具有竞争力的地位,甚至是主导地位,然后增加收入和利润,那么它的商业价值将会增长,对股东的回报也会有所增加。

有人说英特尔是行走缓慢的大笨象,因为英特尔是由一班拥有MBA学位的无能人才经营的,而 AMD 则是由真正可以成为工程师的人才所经营的。

英特尔曾经是全球微处理芯片行业的主导者,它对市场的缓慢反应,为投资者提供了宝贵的经验教训。 现在这家公司似乎正处于一个临界点。 它犯了错误,失去了很多竞争优势。 那这次它能找回来它所失去的优势吗?

这个就要等时间来证明了。

猜你喜欢: