有闲钱应该赶快还掉房屋贷款还是拿去投资?

在一个阳光明媚的周六早晨,莉莉坐在她最喜欢的咖啡馆里,手握一杯香浓的拿铁,心中却被一个看似简单却异常复杂的问题所困扰。对于双薪家庭来说,她和她的伴侣已经做的不错,每个月都有一些额外的储蓄。她一直在想,这些多余的钱究竟是应该用来提前还清已经跑了几年的房屋贷款呢,还是投入到股票市场比较好,或是去买基金,ETF什么的,以便能够获得更高的回报呢?

她想起之前在网上看到一则新闻,标题吸引眼球:“神秘投资者只用了10年就还清了30年的房贷!”那位投资者分享了自己如何通过聪明的理财策略,节省了终生的利息支出。莉莉打心底里对这样的奇迹感到向往。然而,她也知道,投资市场绝不是一条容易的航道。她的朋友阿邦就是一个活生生的例子,阿邦曾雄心勃勃地把积蓄投向科技股,却因为突如其来的市场调整损失惨重。

莉莉的咖啡渐渐变凉,但她的思绪依旧像天气一样热烈。她取出手机,再次点开那篇关于房贷和投资的文章。莉莉了解到,这个决定并不像选择红色还是蓝色的高跟鞋那么简单,而是充满了对数字、利率和未来风险的深入分析。她需要了解她的房贷利率,因为这是决定一切的关键因素。她需要理清每个月还款的细节:到底有多少用于本金,又有多少作为利息付给银行。

莉莉还记得,当初当她拿到贷款合同时的纠结,30年的承诺听起来像是一段无尽的旅程。莉莉在第一个月交了月供后,才发现大部分钱都进了银行的口袋,只用来支付利息,而实际上自己欠银行的本金几乎没有减少。看到这里,她忍不住想笑:“所以,这就是聪明的银行家们的策略,把利息放在前面,而我只能每个月辛苦偿还,却感觉像是在原地踏步。”

是的,这是一个简短的房屋贷款的故事,也是很多人的生活写照。

那你的际遇是否也像莉莉一样呢?就是买了一间房,给了少少的头期,跟银行借贷30年,然后每个月需要省吃俭用的,把大部分的钱都拿去还房贷,就这样不断的轮回?

如果是的话,那你知不知道,你每个月偿还的房贷里,有多少是拿去支付本金,又有多少是給给银行的利息?

在这里,我们将讨论这个课题,同时也想简单的分析一下,到底是提前还清房贷更好还是投资更划算。但是如果你是月光族的话,要每个月准时偿还房贷都已经很吃力了,那还可能考虑要提前还清房贷还是拿去投资,那你可以不必继续读下去了。

关于房贷

现在让我们来先谈谈房贷,房贷就是当你要买一间屋子时,你不够钱,你需要去跟银行申请贷款。当你申请房贷时,你实际上是在用银行借来的钱买房。然后,你必须在未来的一段时间内连本带利的偿还这笔借款。假设你买了一间55万的房子,然后头期你给了5万块,跟银行借贷50万,并选择了标准的30年固定利率的房屋贷款,银行就会帮你计算出你未来30年或者说360期的每月还款额。

你每个月的还款实际上分为两个部分,第一部分是本金(Principal),就是你跟银行借的钱,第二部分则是你借款所需要偿还的利息,利息是根据你所欠的本金余额计算的。

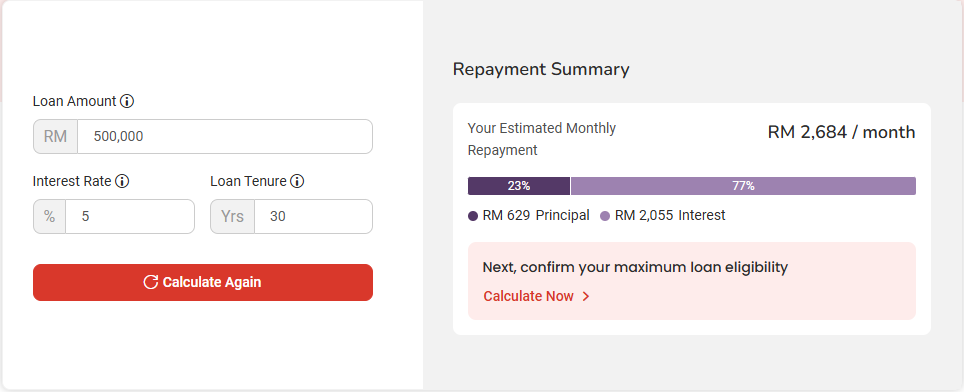

那你知道你每月需要还款多少吗?我们可以借助这个Property Guru的计算机来算一下。

PropertyGuru Home Loan Calculator

对于一笔50万美元的贷款,期限为30年,利率为5%,

输入了所有信息后,我们得出的结果是,你每个月需要供方子的钱是RM2,684块。而在这RM2,684块里,你还本金的钱只有RM629, 而你还利息的钱却有RM2,055.

这实际上就是房贷的运作方式,银行会把利息支付放在前面,因为他们需要先拿到利息,只有在你供了许多年后,你还本金的数目才会超过利息。

所以在你一开始供房子的前几年,你会看到虽然你给了很多的钱,但是多数都是跑去还利息那一块了,而你的本金却好像没有什么减少到的,在你看到本金还得这么少的时候,你可能会觉得很绝望。

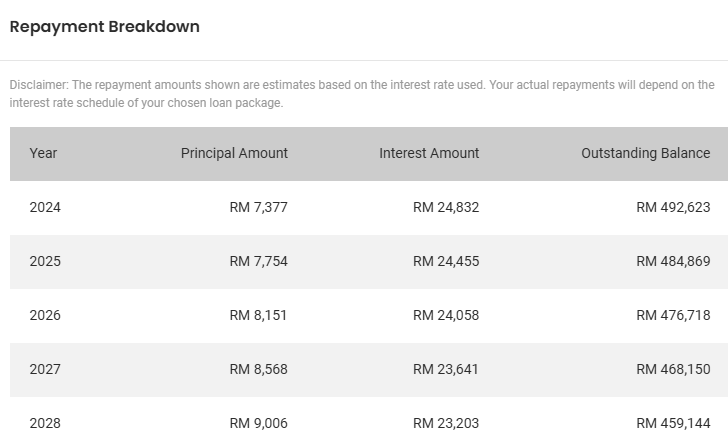

如果我们看懂这个表,就可以了解到当中的利害。这个表有列出了30年里本金和利息的百分比,在一个30年固定利率的房贷中,前15年你每个月支付的利息都超过你支付的本金。就是说,在你贷款买房子的前15年,你大部分的钱都是给银行赚去的,而还你贷款的钱却很少。实际上,如果我们看一下这个偿还表,你会发现到了第16年,当你偿还本金的数目超过利息时,你仍然欠银行307,000。也就是说,虽然你30年期限的房贷,你已经偿还了16年,但实际上你所还清的贷款还不到一半。

而且,通常在房贷中,你支付的利息金额很可能超过你实际借款的金额。拿回这个50万的例子来说,你当初所贷的50万,加上你30年总共支付的利息,金额将达到466,278.92,这使得你为这笔贷款总共支付了RM966,278.92。当很多人贷款买房,然后供款了好几年,却发现他们所欠的本金还这么多,很多人都会感到沮丧。很多人会开始想,如果我们尽快减少本金余额,不仅能更快还清房贷,还能减少支付的总利息,从而在长远来看省下一大笔钱。

这个当然OK, 如果你有多余的钱,最好就是还多一些贷款,这样就可以减少还款的期数,可以让你省下不少的利息。

不过,这还要看情形。我们知道贷款的利息是5%,如果我们可以找到一项投资,那个投资回酬可以搞过5%的话?那我们时候还是一样应该把多余的钱拿去赶快还掉房贷,以便省下利息,还是我们应该拿去做投资,以赚取更高的利息呢?

投资股票

现在我们来看看股市的回报表现,并分析一下提前还清房贷是否真的比投资更划算。根据数据,吉隆玻综合指数KLCI从984年至2021年,它的平均年回报是5.86%,如果你的房贷利率是5%的话,那投资在股市那个回酬率也比较高。不过它只比房贷利息高出一点,对很多人来说可能并不吸引。

但是如果投资在个股的话,如果选对股,选有基本面的股票来投资的话,要拿到7-8%的年回报率其实并不太难。如果觉得投资股票风险大,容易造成亏损,那你也可以考虑投资在房地产信托基金,许多REIT每年所给的股息都超过5%,都比房贷利率高,而且非常稳定,差不多可以预期能够拿到这些股息的。

再不然,就跨出海外,投资美国股市。最好就是投资S&P500的ETF了,因为自1957年到现在,它的平均年回报率大约为10%。

那如果你的房贷利率是5%,投资在S&P500的ETF能够让你获得10%, 那你把钱拿去投资在这里,就会比你提前还清房贷要划算得多。

所以呢,其实很多的投资都比房贷利率来得高,所以,从财务角度来看,投资总是比提前还清房贷更有意义。尤其是像在新冠疫情时,中央银行将隔夜政策利率(OPR)从2%. 下调至史上最低的1.75%,那把你多余的资金拿去投资或是放银行长期,那个回报都比提前还房贷更好。

投资虽然可以获得比房屋贷款利率更高的回酬,但是有些人还是会选择有多余的钱就丢进去偿还贷款,而不是拿去投资,为什么呢?

因为快速还清房贷对他们来说有一些无形的好处,那就是心理上的安慰。尽快的还清贷款,他们就没有了这笔债务,这样他们就可以享受心灵的宁静,不必担心欠人钱或是以后无法偿还时所产生的焦虑感。而把钱投资在股市中,是有风险的,因为并不是每一年都会有正回报,有些人在负回报的时候,心情也会很低落,从而影响了他们的健康。 而还清房子并不总是一个纯粹的财务决策。没有每个月的房贷压力所带来的自由,可能对你来说比任何金钱的回报都更有价值。

不过,还有一个重要的变量我们还没有讨论,但它对于整个计算过程至关重要,那就是你还剩多少年房贷期限,以及你还有多少年的投资时间。一般来说,房贷期限越长,同期投资的潜在收益就越大,因为复利的作用。如果你每月有额外的500块钱,你把这500块钱用于投资而不是拿去还房贷,长期来讲,你所获得的回报将比你拿去还房贷要多很多。

因为投资有复利作用的威力,而房贷的摊还方式却是取决于银行的摊还表。你每月额外的房贷还款会加速本金的减少,你节省的部分体现在利息的减少上。而在投资的情况下,你将资金投入,立即产生复利回报,最终以指数方式增长。

如果你想要快速偿还房屋贷款,又不想增加太多负担的话,最好就是当你收到年终花红或是拿到一笔意外之财时,你可以将这笔一次性的钱款用于偿还本金。这样你偿还房贷的时间会缩短,这就能够让少付利息,让你省下更多的钱。

提前还款可以缩短贷款期限,让你能够更早的摆脱债务束缚。这有助于让你更快地实现财务自由,为未来的生活和投资计划提供更多可能性。

提前还款后,原本用于偿还贷款的资金可以被释放出来,用于其他更有价值的投资或消费。

提前还款也可以帮助你降低未来财务不确定性所可能带来的风险,比如你可能突然面临失业或是经济危机时不会导致你还不起房贷而让你的屋子被银行拿去拍卖。