绿盛世 EcoWorld 的房地产业务可否持续成长?

绿盛世 EcoWorld的创办人,同时也是公司的灵魂人物就是丹斯里刘启盛。他原本是房地产公司实达集团(SP Setia)的老板,但是在2012年时,SP Setia 被政府官联投资公司PNB “恶意收购”而被迫离开了这家他所创办的公司。

取代Focal Aims Holdings的上市地位

不过,在他离开了SP Setia 之后,刘启盛也带走了许多他在SP Setia所建立的团队创办了另一家公司绿盛世集团,也就是EcoWorld。然后在2013年收购了一家在柔佛的房地产公司Focal Aims Holdings,在收购了 Focal Aims Holdings的大部分股权后,它就被改名为EcoWorld而在大马证卷交易上市。

自2013年把名字换成EcoWorld取代Focal Aims Holdings的上市地位后,投资者很看好它,所以很多人都竞相买入公司的股票。

不过,过了不久,EcoWorld就 与其他房地产公司一样面临许多不利的因素。在2014年的大马房地产价格达到高峰后,房价就慢慢的下降。

另外,许多的发展商也在房价高涨的时候受到了许多政府推出房地产降温措施的打击,包括提高房地产增值税(RPGT),取消开发商利息计画(DIBS)以及 允许外国人在马来西亚购买房地产的底价有所上涨,而导致购买意愿下降。

在2019年的财政预算案,政府还宣布了更严格的RPGT和印花税,还有目前的新冠疫情,导致房地产的交易持续低迷,现在看来还需要一段时间才有望恢复。

对于之前的 SP Setia,很多人都知道它是一家经营得很不错,效率非常高的公司。也可能因为是这样,所以是造成丹斯里刘启盛新公司一成立, 虽然还没有赚取利润,但是股价却已经暴涨了。

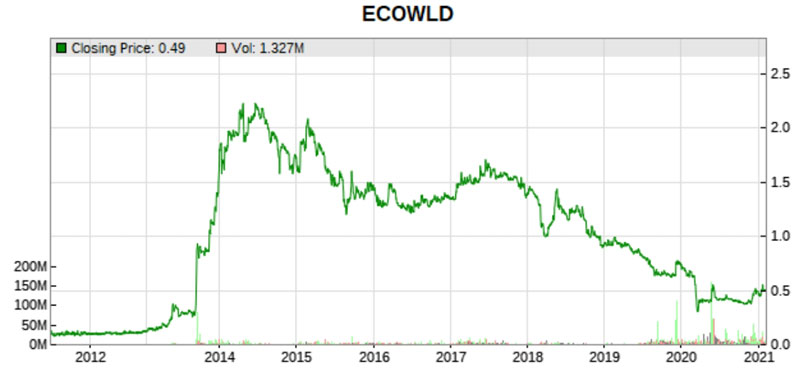

Ecoworld在刚开始上市时,他的股票价格是非常低的,就只有大概一两毛钱。但在2014年4月时,竟然暴涨到RM2.70。但是因为股价涨得太高了,明显超出它的合理价值,所以之后也就一路下跌了。

了解公司基本面

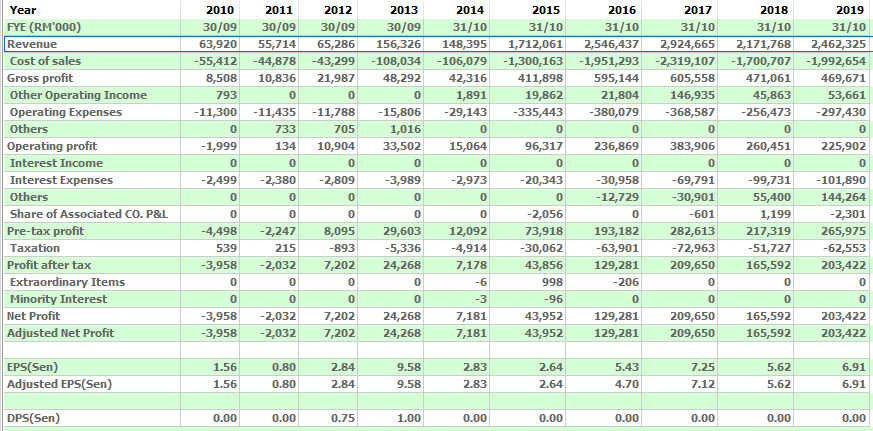

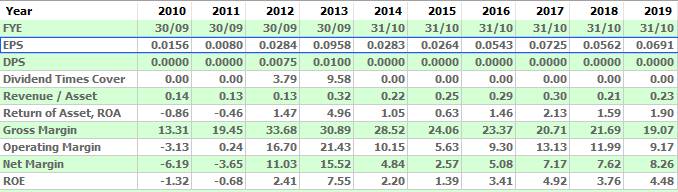

我们这里看看这个 Eco World 的基本面。首先是它的营业额从2013年的1亿5千600万增长到2019年的24亿6千多万,营业额在这期间上涨了15倍多,所以公司的业绩是很标清的。

而我们再看他的这个 Net Income 从2013年的2千4百多万增加到2019年的2亿多,增长了8倍多。但是他的 EPS却没有什么增长,为什么会有这么大的差别呢?

这是因为他的房地产生意在开始的过程中需要大量的资金,所以公司就通过大量发行股票来融资。公司在2015年为了扩张生意而把股票数量从2014年的253,317增加到了1,182,132,增长了5倍, 所以也就冲淡了每股盈余。

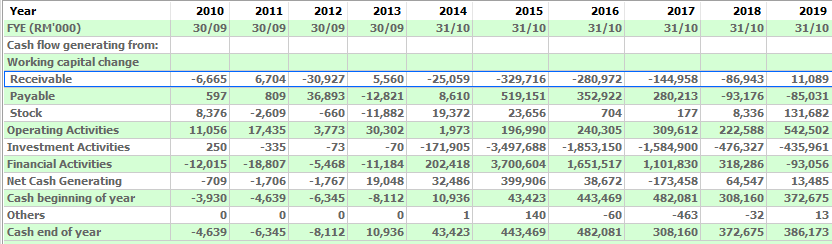

现在让我们看看他的自由现金流,我们所看到的数字算是不错的,大部分的时间都是属于正数。

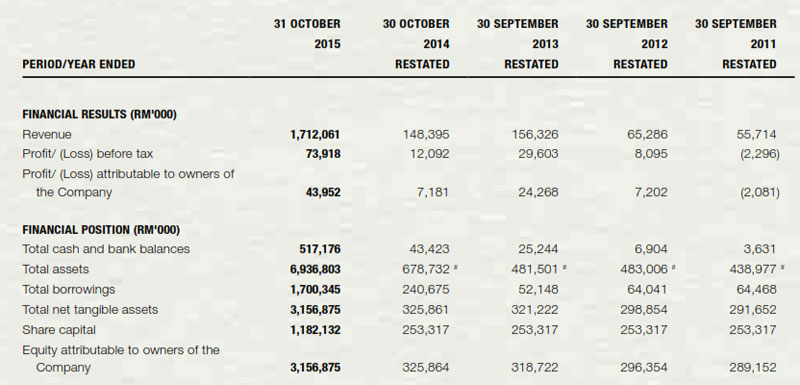

再来我们看看它的经营效率。在ROE这里, 我们可以知道说它的ROE最高的时候是2013年,就是7.55,那是也是大马房地产市场比较好的时候。其他年分的ROE都少过5,所以股东回酬率并不是很高。

我们再看他的毛利 Gross Profit Margin。一般上我比较喜欢选择毛利超过20%的公司,当然并不是全部我选的公司都是这样的,有些是有特定的情形。Eco World 过去5年的毛利都有在20%里面,所以算是合格的。

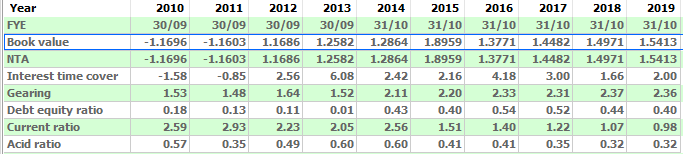

他的账面价值(Book Value)是RM1.54, 比目前的股价RM0.50高出了许多。那么在这种情况下,Eco World是不是被低估了?它是不是有投资的价值和机会呢?以Eco World 本身的账面价值RM1.54来说, 他现在的股价是RM0.50, 看起来是蛮便宜的。而它目前的本益比是大概10倍, 也在合理的范围。

当我们分析房地产的股票时,其实本益比比所提供的参考价值并没有那么高,如果我们只是根据一家公司的本益比来决定买不买的话,可能会比较容易犯错。比较准确的是用账面价值来对比股价,那样会比较理想。

那么以它现在的RM1.54的账面价值对比他现在的股价RM0.50。我们可以用 Price/Book Value 来计算。 就是 RM0.50 / RM1.54, 得出的结果是 0.32。

这个图我们可以看到公司过去几年的 Price/ Book Value 都没有去到0.32, 所以从这里我们可以知道说这只股票是被低估了。

虽然股票是被低估了,但是我们要知道说这只股票的未来趋势如何。营业额和盈利有没有机会提高?这些是我们还没有买入 Eco world 的股票时需要问自己的问题。

优势

我觉得可以买入的原因是Eco world有优秀的管理层,而这个是很多上市公司所缺少的。好的管理层可以为股东创造好的利润,也会照顾好所有的股东,为公司的股票增值。

另外一个原因就是价格低廉。 Eco world的股票现在是处在一个比较低估的位置。所以下跌的空间已经不是很大,但是上升的空间却有很多。

劣势

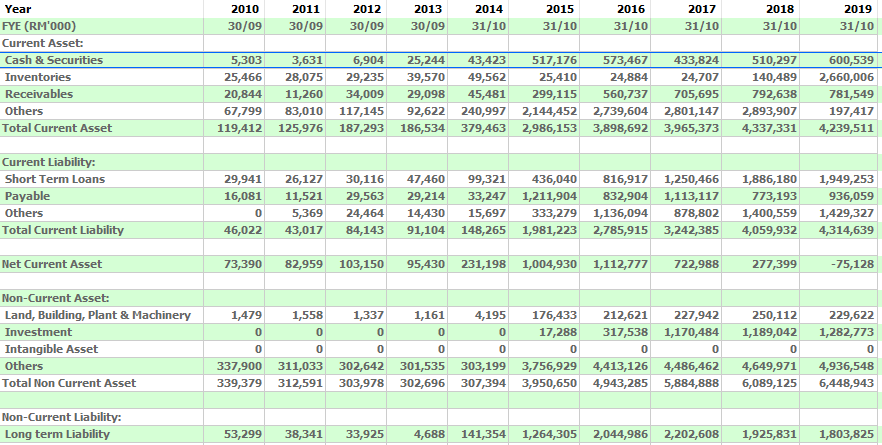

而不可买入的原因是这家公司的流动负债很高,如果疫情再持续以一两年,或是房地产市场还是没有起色而影响公司出售他们的房屋,这样公司可能就没有能力偿还到期的债款而让公司陷入困境。

房地产是属于景气循环的行业,因此Eco World的股票也很容易受经济景气所影响。就像这几年房地产的市场都不是很好,所以很多的房地产公司的股价也是处在低位。而经济不景气是每个一个时段就会有,所以如果要投资在Eco World,就要时常注意经济景不景气。而且因为是景气循环股,所以它也不会像科技股那样会随时暴涨很多。

和UEM 阳光的合并告吹

最近UEM 阳光本来要 和 EcoWorld 合并,但最终计划告吹了,这于我看来是一件好事,因为UEM 的大股东是国库控股 (Khazanah), 我向来对官联公司有抗拒感,所以如果Eco World被国库控股收购去,我就不会去看这家公司了。

而且合并好像对UEM阳光更为有利,如果合并成功,绿盛世大股东将失去他们对公司的控制权、这样他们的品牌和上市地位也会不保,好好的一家公司就被人搞砸了。

在目前房地市场还是处于低迷的状态时,Eco World也不可能马上赚大钱。也就是说当整个房地产行情往下跌的时候,我们不要指望Eco World 可以逆势上涨。

因此Eco World 是不是可以买,最后的取决于你对于整个房地产行业未来几年的走势,你认为是不是已经触底了,还是会继续往下跌?

假定你认为还会再往下跌的话,那么也就是说Eco World 价格可能还会继续再往下跌。而以目前的形势来看,马来西亚的房地产行情应该不会在短时期好转。而且银行的信贷还是在萎缩。

马来西亚房地产的价格在几年前上升了许多之后就没有什么下跌,所以让很多房屋都是有价无市,很多房地产的价格在目前还是超出许多人可以负担的范围之外。

如果要让房地产市场快一点复苏的话,前提条件是房屋价格需要与人民的收入相匹配。如果房屋的售价太高让许多人都无法买得起,那就没有什么东西可以去支撑这个房地产的复苏。

至于绿盛世未来的前景如何呢?

绿盛世在柔佛的产业销售强劲, 而且在雪兰莪,槟城和其他地方还有很多的房产计划在进行中。公司也有宣布说他们将专注在现有的商业计划,其中包括达成2021财政年28亿7500万令吉销售目标,所以公司的未来发展还是很大的。

考虑到绿盛世健康的现金流、日趋减少的负债比和强劲的销售,所以我相信绿盛世是有能力渡过当前低迷的房地市场。

猜你喜欢: