Megan 媒岸控股假账事件的回顾

大家还记得在十多年前一只让很多人记忆深刻的股票吗? 如果你是在2000年的时候就已经踏入大马股市,你就应该曾经听过MEGAN这家上市公司。

尤其是当时有一位名气很高的投资前辈,当时他非常看好这只股票,而且也投了很多钱在这只股票上面。虽然当时已经有很多人在怀疑MEGAN的财报有问题,但是这位前辈还是无比看好这只股票,他不断在论坛赚写文章讲解他对这家公司的研究成果,也不断的加码买入更多的股票,并且因为这位前辈他拥有很多的粉丝,很多粉丝也相信这位前辈对MEGAN的研究而跟他一起买进了这只股票。

但是到最后很不幸的,公司真的爆出了做假账,导致他的股票大跌,最后停牌, 到最后的除牌。这个让很多投资者都面对惨重的损失,而这位前辈也因为这个战役后,在股票投资论坛里销声匿迹了。

其实我对这位前辈是蛮敬佩的,他所写的投资文章都显示他是一个很懂得投资的人,而且他的文章也影响了许多人,是很多人的启蒙老师。他教懂了很多人如何投资股票,但是最后也裁在了假账里阴沟里翻船,实在让人无限感慨。

如果你没有听过 MEGAN,现在我们就来了解一下这家公司。

MEGAN 的中文名叫媒岸控股,它是在2000年8月在第二交易板上市,然后在2002年转去主板。

MEGAN是一家制造CD和DVD光碟的厂商,所以他的产品可以说是非常的普通,技术要求也不是很高。现在回看,制造 DVD 光碟当然是过时了。已经没有多少人还在使用 DVD 这样的东西了,不过当时他却是一家很多人关注的公司。

那时的最大股东是Yeo Wee Siong 和 Mohamad Adam Che Harun 公司由 Yeo 来经营,而Mohamad Adam则负责企业的内部活动。Yeo 是美国毕业生,主修金融管理,他是新加坡公民。而Mohamad Adam之前当过土著证券银行的经理,也曾经是马来工商总会的副会长。

MEGAN从上市到被除牌,就只是短短的七年时间。所以可能管理层从一上市就已经抱着赚快钱,然后打包走人了。当时的财务总监是Kenneth Kok Hen Sen,他是Mohamad Adam的私人助理,所以他最清楚公司假账的问题,因为所有公司的账面都需要经过他的手,而管理层就用他来操纵财务报表,并且利用在公司的职位来为自己谋取利益,也威胁其他高层加入他们的这个欺诈行为。

很多人会买入MEGAN的原因是看好他的PE 就是本益比超低,当时他的本益比就只有2-5倍,他的股价是在7到8毛钱之间,但是每股盈利却有30多分。就是说如果你投资这只股票,两年的时间就可以拿回本了,这样好的公司你还不投资,还要等什么呢?

另外就是很多人是看到这个刚才所讲的投资前辈对MEGAN的超级信心,他对MEGAN做了很多的分析,所以很多的粉丝也跟着他有很大的信心投资了这家公司。

MEGAN 如何做假

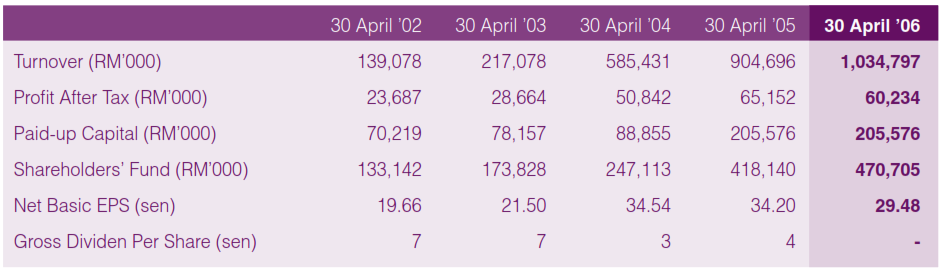

至于MEGAN他如何做假呢? 第一就是他对他的营业额猛灌水。在2000年, MEGAN的营业额只有7,700万,但是到了2005年它的营业额已经快速的成长到9亿多,在短短的5年里营业额就成长了12倍。

在做假账被揭发以后,MEGAN被稽查出他们的账目被灌水高达4亿多,同时公司也没有能力偿还所拖欠的大概8亿令吉的债务。

第二个呢就是管理层他谎报债务,就是管理层声称他们已经偿付了欠所有债权人的钱。但是真实情况是很多的债务都还没有偿还到。

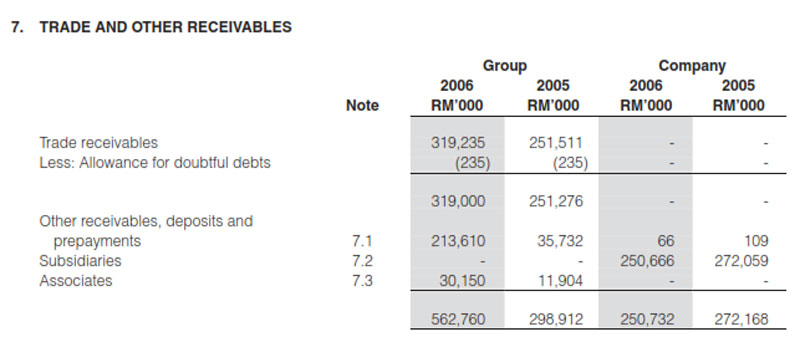

还有就是虽然财务报告显示每年公司都赚大钱,但是在 Trade Receivable,就是应收账款这一块却每年都在增加,这就意味着虽然公司把东西卖出去了,但是很多人都没有给钱,公司也没有急着要跟欠债的人讨回钱,所以应收账款这一项就越集越多。

第三个就是在买入和注销机器上面,他们也动了很多手脚,尤其是在折旧这一块。

- 2004财政年,Megan的折旧是0.58亿,折旧率是17.4%。

- 2005财政年,Megan的折旧是1.16亿,折旧率是16.3%。

在2004到2005年里,Megan的折旧都是很高的,而在2006年是,它的折旧率甚至是接近25.0%。

这个折旧就吃掉了一大块的盈利。但是在投资者看财报时会以为只是账面上的数目罢了。因为折旧的款项不会让公司的现金减少,所以人们会误以为公司的财务还是很健康的。

企业活动频密

而且在2004-2005年里,Megan的企业活动很频密,比如发附加股,送红股,私下配售新股,并购新加坡的MJC,回购股票,发行回教债卷等等,款式之多,真的让人看得眼花缭乱。

它曾经在同一个时间里做Private placement,又Share buy-back,当时真让人不知道它到底在搞什么鬼。因为 Share buy back 就是要减少在市场流通的股票,但是又做私下配售,又把更多的股票放入市场,这到底是要干嘛呢?

当人们质疑公司的帐目时,Megan的主席还说:We are cash rich and should not have any problem。

但是当时Megan其实已经有RM9亿的银行贷款违约。而且 审计师知道这一点,但他们没有向公司股东和监管机构就是Bursa报告。那你知道当时Megan用的是那一家审计师吗?就是大名鼎鼎的KPMG.

另外会计师也掩盖了公司内部的欺诈活动。 其中包括虚构的交易活动和购买设备的虚假抵押金。

眉目

不过如果有多注意Bursa的宣布,就可以看到Megan的前五名大股東在2002到2005年时就开始不断的在卖出他们的股票。这个在当时应该是一个警讯了。因为如果公司前途很好,又那么赚钱,为什么大股東要把他们的股權賣出去呢?

回看2002 年的前 30 大股東到2006年时已经差不多都换人了。 在2006年1月,他的主席更是快速的卖出他的股份。

虽然Megan每年都赚钱,净盈利年年都在增长,但 现金流却年年在减少。对一家年年都赚钱的,应该是钱会收到手软,现金流应该是很充沛才对啊。

他的流动比率从2005年的0.84上升到2006年的2.03.

假账如何爆发

Megan做假账最终被揭发是因为它的两家子公司 MTSB 和MJC对持有公司债券的人违约,公司无法向持有人支付 RM4700 万的债卷利息。因为这件事情,公司的假账就开始被一一的倘在阳光下。

应收账款每年不断的增加,如果太久还不能收回,很大可能就是会变成坏账。而真的有很多最后都变成了坏账。媒岸控股(MEGAN,7101)子公司Memory科技疑涉舞弊,導致資產出現4億5600萬令吉的巨大差額。

同時,媒岸控股另一家虧損子公司MJC(新加坡)私人有限公司,也被債權銀行要求委任普華古柏的署名代表為臨時接管人,以調查賬目。

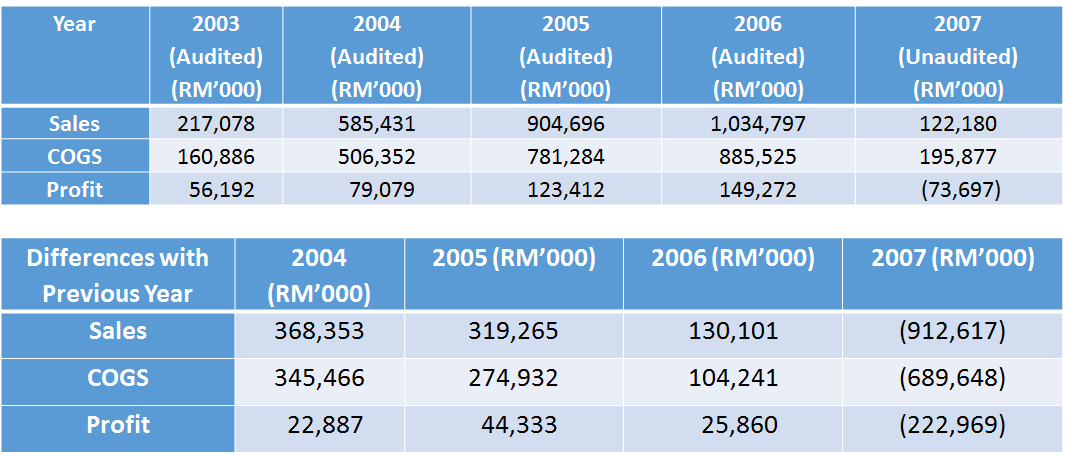

假账风波爆发后,它的股价也跟着狂泻,过不久就被令停牌了。根據2006年的正式財政報告Megan的縂資產是13.6億。根據2007年的初步財政報告Megan的縂資產是1.6億。

这一个是做假账的财务报表,而下面是假账爆发后,所出来的真正的财务报表。差距是多么的大。看到這一個報表,真是让人觉得这个管理层真是太離譜了,这只股让当时大量买入的人都烧到了手。

如何让大众信服?

2017年,Mohamad Adam被判做假账罪名成立,需要坐牢18个月,和被罚30万。不过Mohamad Adam还提出上诉。在2020年,法院还是维持同样的判罚。不过被告还是可以上诉,所以还没有被关进牢里。

而Yeo则是在假账丑闻爆发后就人间消失了,虽然大马有寻求国际警察通报逮捕Yeo, 但是事情过了一阵子,好像也没有人在乎有没有抓到他了。

有人说Yeo其实是黑道中人,他是从新加坡过来做翻版DVD的,哈。

对于这个判决,个人觉得是太轻了,起不了阻吓作用。而且司法程序,走了这么多年,还没有定罪,还可以无限的上诉,犯罪人没有被抓进监牢,还是可以逍遥法外,这样对所有上市公司又有什么警示作用呢?

你认为呢?

猜你喜欢: