Rexit 力事股票分析

这次要分享的股票是Rexit, 力事股票。在还没有写之前,首先要提醒大家的是,这个只是纯粹的分享,并没有任何买卖建议。

Rexit成立于1998年, 然后在2005年上市创业板 (Ace Market)。它t的生意是提供IT服务给保险和金融业的客户

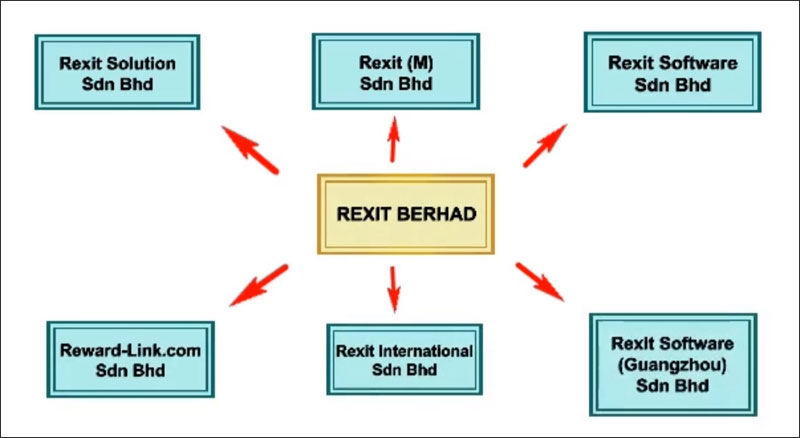

公司的业务主要是由6家子公司来负责。这6家子公司是:

- Rexit Solution负责 软件的销售

- Rexit (M) Sdn Bhd提供软件技术和相关咨询服务

- Rexit Software Sdn. Bhd.负责开发研究软件

- Reward-Link 负责连接JPJ和保险公司

- Rexit International 处理海外的保险平台业务

- Rexit Software (Guangzhou) 负责开发, 销售软件和提供相关咨询服务

公司业务

而公司的主要业务可以分为三大类:那就是 e-Cover system, e-PPA, 和 Info Guardian。

1. e-Cover

这一块是公司最主要的收入来源。e-Cover是一个在网站上应用的综合保险管理系统,可以让保险从业员在网上输入保险的交易。保单持有人可以上网去查找自己的保险资料, 也可以通过e-Cover查询保费,付款,索赔等等。很多的大马保险公司都有使用这个e-Cover.

e-Cover也有提供服务给陆路交通局(JPJ)和保险公司。通过这个软件,陆路交通局和保险公司可以直接连接,那么车险的资料就会自动在网上传送给JPJ。使用e-Cover的客户包括Kurnia, Allianz, Tokio Marine 等,除了马来西亚, 他在新加坡, 泰国与香港也都有客户。e-Covers也被政府用来管理他们所提供给B40低收入群体的免费回教医疗保险(takaful)。

在2019年, Rexit获得Great Eastern的5年合约去开发, 管理和营运MySalam。客户是按使用次数(pay per use)来支付给Rexit的,就是每使用一次就算一次的钱。

2. e-PPA

e-PPA 是 Pilihan Pelaburan Ahli 系统,它用来连接基金与EPF, 这是一个提交和赎回信托基金的平台。当有人要从EPF拿出来投资在基金时, 基金公司会透过这个系统来向EPF申请。

在2008年, 大马信托基金经理联合会 (FiMM) 正式委任力事成为第三方管理员, 因此基本上基金公司都是它的顾客啦!

很多的基金机构都是Rexit的客户, 例如 Public Mutual Fund, Amanah Saham Nasional Berhad, Maybank Asset Management等等。

3. Info Guardian

此外,它还提供 Info Guardian,一个专为金融和法律服务行业设计的集合工作流程、案例管理和文档管理系统。

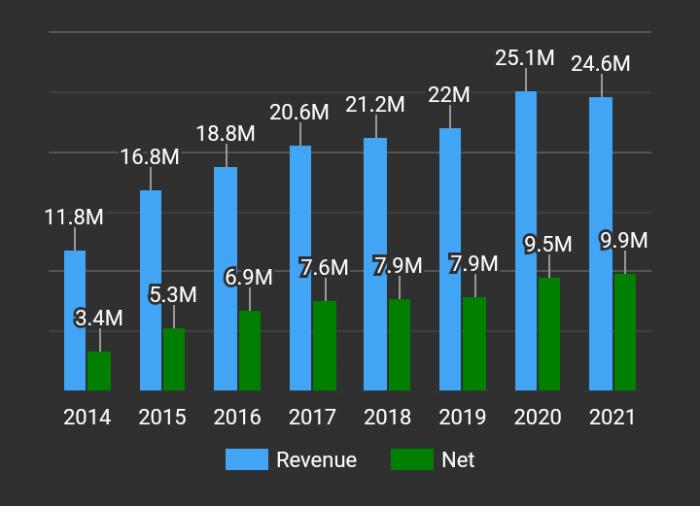

业绩表现

2014年的1,180万上升到2021年的2,460万。这十年来业绩都是在向上成长。每股赚益每年逐渐的增加。每年的ROE都有超过20%。

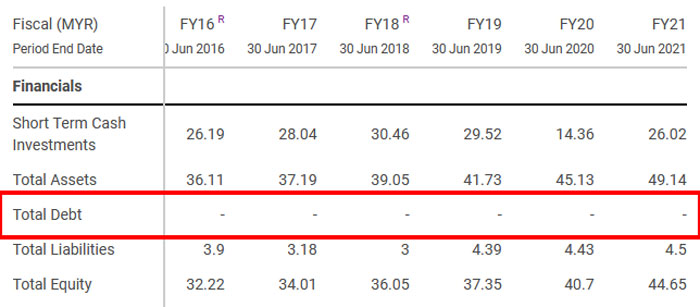

Rexit的财务状况非常健康,它是一家零负债的公司,这些年都没有任何的贷款。而且手上持有RM2,757万的现金,相当于每股14.56仙。

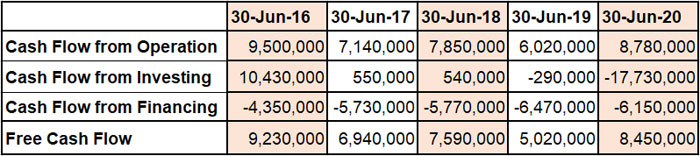

应付和应收账款都处在安全水平,现金流也很健康。

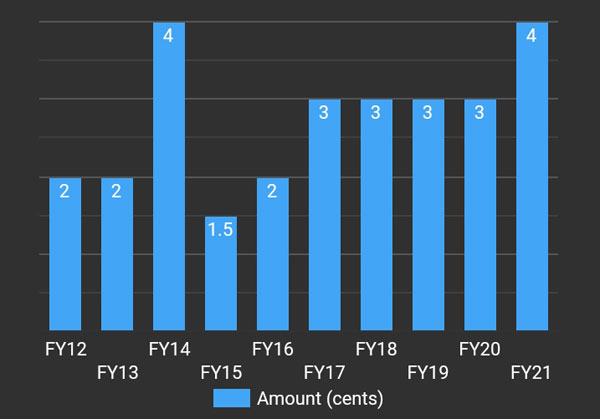

公司的派息也很不错,前几年都派发3分的股息,2021年更是增加到4分,股息率有4点多八仙,算是很不错的。

价格走势

10年的价格走势是稳健的逐步上升。从RM0.20 慢慢的上到现在的RM0.95. 虽然在2020年3月下跌到30多分,但是那不是因为它的业绩出问题,而是因为新冠疫情,所有的股票都向下差水,Rexit也不能幸免。但是很快的,它又从30多分上到了90多分。在短短的一年多里就涨了两倍。近几年的PE都是在10多倍之间游走。

如果要知道目前购买这只股票它的价格合不合理的话,我们可以参考它过去的PE.我们可以看到她过去5年的最低和最高PE是11和22,除二的话就是大概16倍。它最新的EPS是RM0.057.

这样我们就可以用他的 PE x EPS

就是16 x 0.057 = RM0.91

这里计算出来的合理价应该是处在RM0.90左右,所以目前来讲它的股价是有点偏高了。

利好因素

Rexit有很好的管理层,很多都已经在公司服务了超过10年。他们做事不乱来,力求踏实平稳, 而且管理层也非常的节俭,不乱花钱,也不像其他的管理层领取高昂的薪水。

我想这家公司靠谱的管理层就是Rexit一个很重要的资产。好的管理层才会为股东着想,如何赚取更多的钱来回馈给股东。

由于该公司主要业务以服务性质为主,使它不必需要太多硬体设施和资产。也因为它是一家提供软件的科技公司,所以他没有库存的问题,公司不用担心货物囤积在仓库卖不出去。

在近几年,REXIT也有不断的回购公司的股票。像在2020 年就用了RM865,728来回购公司股票。目前所持有的库存股一共有 15,071,500 股,或是大约总发行股票数的8%。

利空因素

很多人说Rexit是一家老人公司,所以公司在创新方面比较少, 少了火花和冲劲。

这几年管理层被问最多的就是几时要转去主板,因为Rexit一直都是在ACE板上市。ACE是给资金比较小的创业公司上市的地方。而Rexit在ACE这么多年,以它现在的规模,已经具备了转去主板的资格。转去主板的好处就是它可以大大的提高公司股票的流通性和成交量。因为很多的机构基金是不能购买规模太小的公司的。所以如果Rexit在转去主板,就可以让这些机构基金可以投资他们的公司,这也将对提供股票的价格有所帮助,

但是Rexit却迟迟没有这么做。管理层给出的原因就是转去主板要花费很大的一笔钱,而这是很不值得的。所以就没有任何行动了。

Rexit的 主要业务是集中在马来西亚和香港 这两 个国家,马来西亚的客户贡献了81% 的收入,而香港客户则贡献了 差不多16% 的收入。

在 Rexit 的2020年财报里可以了解到,公司的3个主要客户就贡献了其收入的48.91%。 这个比重算是很高,只要流失了这3个主要客户的其中一个,就会对公司的业绩造成很大的影响。所以公司需要更多的客户,以减低流失主要客户的风险。

如果Rexit可以把海外的业务不断的扩充,那么他的业绩就可以进一步的提升。毕竟只是专注在大马,它的发展始终会有一定的限制。

总的来说,Rexit的业绩增长虽然缓慢,但是却非常的稳健,从上市以来还没有一个年度亏过钱,是非常难得的。但是也因为他的缓慢增长,很多人会觉得投资在这只股票上每年所获得的回酬太少了,所以他们宁愿去投资成长比较快速的成长股,如科技板块的股票。

如果是你呢?你会喜欢这样的股票吗?

猜你喜欢: