PPHB大众包装股票值不值得买?

大家好,今天想跟大家分享关于大众包装这家公司, 看看这家公司值不值得投资。在这里只是跟大家分析这家公司,并没有任何买卖建议。最重要的是你必须做自己的功课,并且要有独立思考的能力。自己分析过后,才做出投不投资的决定。

![]()

大众包装控股有限公司, Public Packages Holding Berhad, 成立于1976年,是一家包装供应商。 多年来,它已显着成长为成为马来西亚的其中一个市场领导者。 在这期间,公司也已将业务扩展到新加坡,菲律宾,印尼,泰国和中国。 虽然在欧洲和美国也有业务,不过却很小,只占了总营业额的不到1巴仙。

PPHB 是在1991年开始在吉隆坡证券交易所上市。公司主要的经营由四个部分组成,分别是:投资,制造,房地产和贸易。而在2019年,PPHB也进入了酒店业。

在制造领域,它制造和零售瓦楞纸箱,纸制品,包装材料,礼品和展示盒。它在马来西亚和新加坡都有业务,而来自马来西亚的收入最高。其制造部门产生了大部分收入。

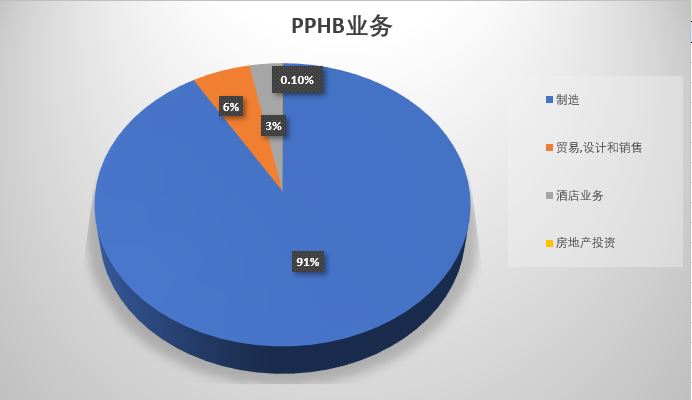

从图里我们可以看到

- 制造的部分占了总营业额的91.4%

- 贸易,设计和销售 占了5.5%

- 酒店业务占了3%

- 而房地产投资只有0.1%

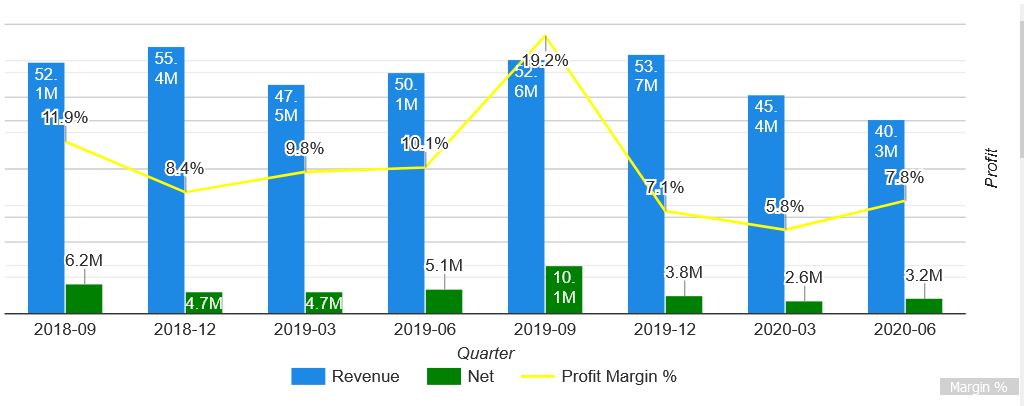

这几个季度,大众包装都交出了不错的成绩单。这得归功于低廉得原料价格。如果不是因为新冠疫情迫使许多公司在行动管制期间都无法运行得话, 我看大众包装的业绩就不至于有所下降。

大众包装最主要的原料就是纸,而纸的原料就占了总生产成本的60%。 国内生产瓦楞原纸的主要原料是回收的废旧纸箱,这些废旧纸箱会再循环制作成纸卷。

而这些废旧纸箱的回收价格,已经从今年年头最高的一公斤RM0.35,下滑到今年年尾最低的一公斤RM0.13。废旧纸箱回收价低了,制作出来的纸卷就便宜了,这对瓦楞纸箱制造商来说是好事,因为他们可以用较便宜的价格买进纸生产出来的瓦楞纸箱就可以获得较好的利润。

所以,只要原料价格低廉,厂家没有拉低瓦楞纸箱的销售价抢夺市占率。这样公司的业绩就会一上升,直到废旧纸箱的回收价反弹为止。

关于这个企业

这是一个典型的华人家族企业。

从公司年报里我们可以了解到公司核心管理层都是郭氏家族在管理,同时管理层也是最大股东。这对小股东来说是一件好事,因为管理层在他们的公司里拥有越多的股权,就代表他们比较会去为公司着想,为公司赚钱。当公司赚得多,他们也获得最多的利益。

主要资产

我们可以说PPHB 是一家稳打稳扎的做着传统生意的上市公司。同时也是一间重资产公司。 它主要的资产是土地,厂房,机器等非流动资产。

公司业绩

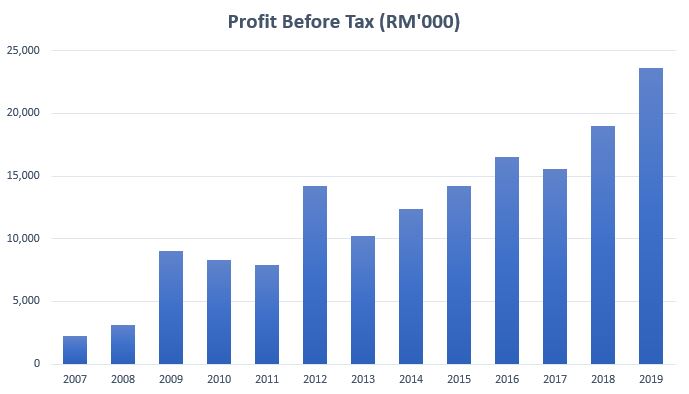

这里我整理了几个图,以便让大家可以更容易了解大众包装的业绩。我所整理的是从2007年到2019年的一些重要数据。现在就让我们看看这些数据。

这个图表的数据是从2007年到2019年,当中有包括营业额,净利, 流动资金,股价,每股赚益,本益比等的数据。从中我们可以知道说这间公司的整体表现其实还蛮不错的。

从这个营业额图表中,我们可以看到,公司的生意每年都有逐步的上升。公司的营业额已从2009年的一亿三千六百多万,上升到2019年的两亿零三百多万。

- 2009年131,667,000

- 2019年203,877,000

公司的税后盈利也是每年不断的上升

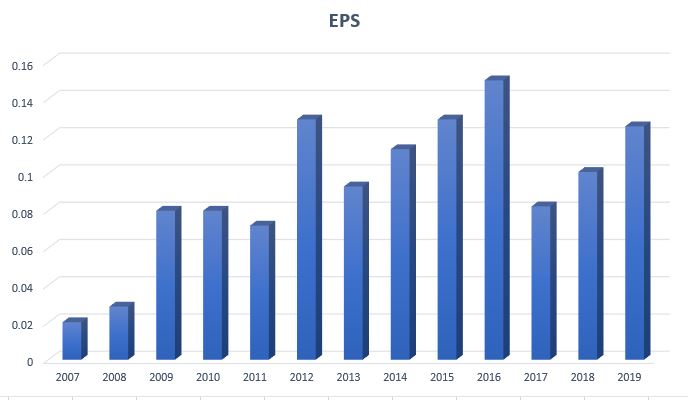

公司也每年取得正数的每股盈利。我们可以看到,在纸原料处在比较低价的年分,大众包装就会赚取比较好的每股盈利。

至于股价, 在这里我准备了公司在2007年到2019年共13年的股价表现。我们可以看到,这只股票的股价在2010开始就有慢慢的上升。

在2019年1月的时候,这只股的股价是处在RM0.49,而在2020年2月的时候,它竟然上到RM1.39的高点。

那如果你在7年前买入PPHB,当时的股价只是RM0.20,然后在2020年2月时的RM1.39卖出的话,你的赚益就有7倍之多。

不过因为新冠疫情的爆发,所有股票在3月的时候都出现了大跌,PPHB也无可避免的下跌了许多,现在已回落到RM0.66。

在PPHB的股价处在RM1.39时,它的市值有去到接近3亿马币。而目前已回到大概1亿两千万左右。以这样的一个市值,在马来西亚的上市公司之中只能算是一只小型的股票,也因此没有什么人会注意它。

原料价格低迷

当纸价下跌时,我对PPHB有所关注。纸价下跌意味着纸张制造商的收入将减少,但是使用纸张的产品制造商将立即受益!而PPHB就是当中的受益者。

PPHB生产所用的纸张原料可能还是在2019年9月初购买的纸价存货,当时纸的价格仍然很高,从而影响了其2019财年第四季度的收益。

PPHB的营业额增长得较慢,但利润率(margins)却在便宜的原料中受惠。而好现象是,PPHB是净现金公司,所以绝对可以在危机中生存。

在目前,纸张价格仍然低迷。因此,2019年PPHB可以把它们的利润率保持在11.6%,而2018年为9.6%,2017年为8.7%。

PPHB进入酒店行业

在此之前,PPHB已通过合资企业参与房地产投资。它所投资的地产是位于CMART Nibong Tebal及其周围的商店。而在2019年,PPHB也扩展了另一个业务,那就是进军酒店业。

它的酒店是位于被列入世界遗产槟城乔治市,是一个极具战略性的地区。住在酒店的旅客可以步行即可到达轮渡码头和那里的著名历史遗迹。这家拥有162间客房的四星级酒店名为“ The Prestige”,于2019年6月开业。

根据其2020年第二季度的财政报告,酒店部门录得亏损。营收是RM3,087,000 但是亏损却是RM1,364,000,因为行动管制的缘故,所以酒店生意面临亏损。

而新冠疫情差不多肆虐了一年,酒店业是其中一个受到最大冲击的行业,所以我并不看好酒店能为PPHB带来什么好的营收。

关于把业务扩展到酒店业,并不是所有人都看好。有一些股东就不喜欢这种多元化的业务,因为他们觉得这个跟公司的核心业务没有关联,公司也没有这方面的经验。股东认为如果把这笔钱用来发展核心业务的话会更好,从中可以获得更好的回报。

你认为呢?

值得买入的理由

现在就让我们来谈谈值得和不值得买入这只股票的理由:

- 目前纸价低迷,所以成本得以降低,利润得以持续增长。

- 管理层也是最大股东, 所以会想办法为公司赚取最大的利益。因为公司赚钱,管理层自己也赚钱。

- 公司的净现金很多。在2019年的年报里,可以看到公司有多达5千多万的现金。

- 而同时间它的债务却很少,它的资产负债率已从2018年的0.51 降到2019年的0.39倍。算是一个低负债的公司。

不值得买入的理由

讲了值得买入的理由后,现在让我们谈谈不值得买入的理由。

- 第一个就是公司很少派发股息。公司在近10年里只发放过2次的股息。所以如果你是想每年都收到股息的投资者,那么这只股就不是你的理想投资股票了。

- PPHB所做的是一个传统行业,入行的门槛很低,所以竞争也非常激烈。除了PPHB, 还有许多其他的同性质的上市公司如 ORNA 和 MUDA等,所以一不小心生意可能就会被其他竞争者抢走了。

- 还有就是刚才讲的,大众包装进入非核心业务,如投入酒店业和房地产,让人觉得它并没有专注在自己的主要业务上。

- 还有就是它公司的网站好像没有什么更新,会让人觉得公司不注重网上生意。网站的也是建立品牌的一个重要的环节,如果没有做好来就让人觉得这间公司不注重自己的品牌。

总结

最后, 很多人对这家公司很有信心。他们相信在未来几年,公司的收入和利润将继续增长。

你也可以从PPHB的财务摘要中看到,公司在做着积极的销售,而运营成本也逐渐在削减中。公司在几个季度的开销都有所下降,就是他有把他的成本控制到非常的好。开源和节流同时进行, 如果做的好,公司将获得很好的利润。

总的来说,PPHB是一家稳定的公司。但是你不要期望公司会有任何大幅增长或派息,因为它在这个竞争激烈的行业中没有很强的护城河。

猜你喜欢: